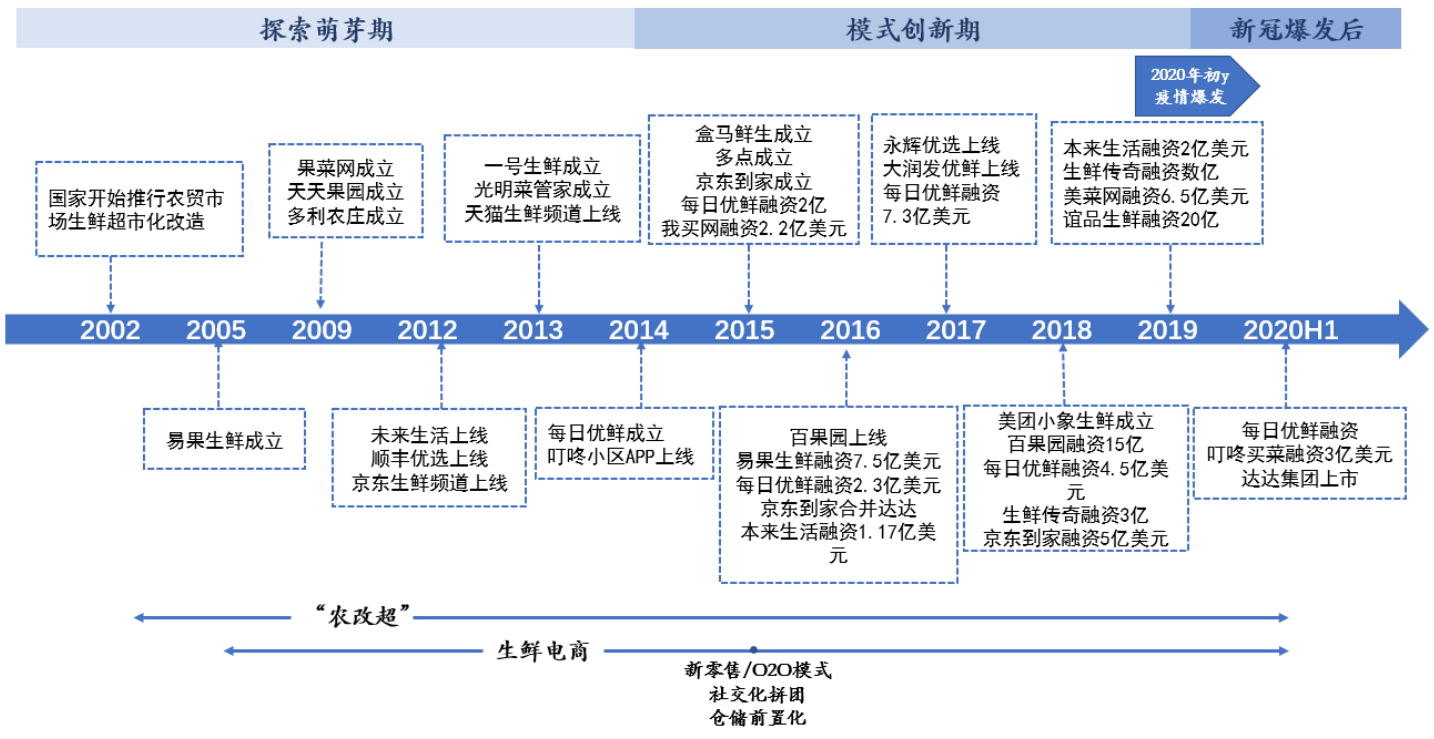

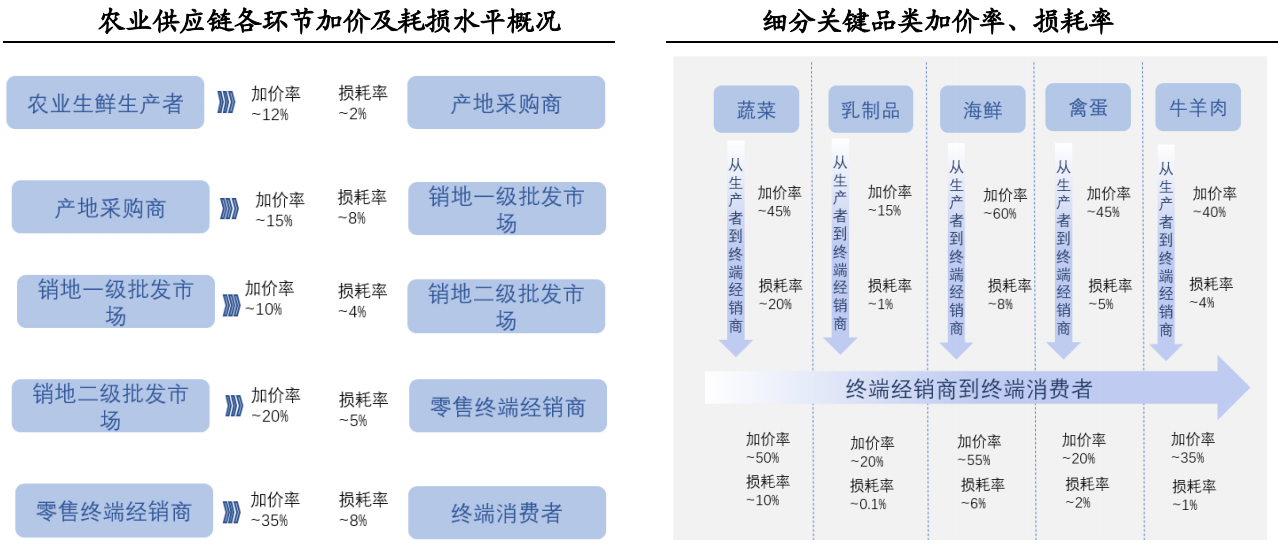

国内生鲜零售的供应链环节多、链条长且损耗较大。

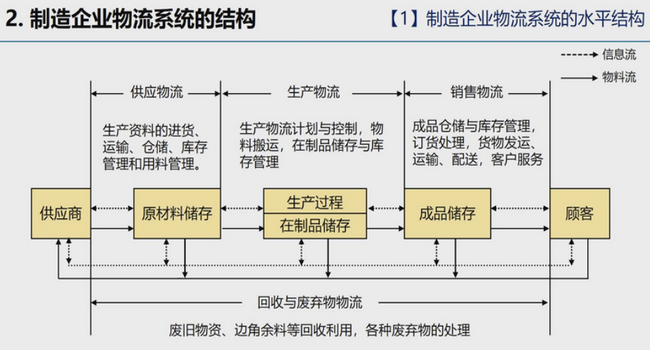

上游由于生鲜生产地域性明显、机械化水平落后等原因影响,生产源头仍以分散的小规模经营户为主,规模化的农业生产基地占比较少,供应源头分散。中游流转运输环节层级多,终端零售商难以深入前端进行规模化的采购,且生鲜冷链覆盖率低,使得生鲜产品在运输过程中得不到规范的保温、冷藏效果,导致损耗成本高、产品加价率高企。下游仍以传统农贸市场为主要零售渠道,超市、电商市场份额上升迅速。

生鲜电商众多新模式林立,模式共存局面仍将持续。

(1)社区生鲜店模式通常采用加盟制度,由平台统一供货,通常采用轻资产模式运营,无仓储、配送方式灵活,存在融合社区团购模式的可能。

(2)到店+到家模式,门店是零售店面的同时也担负了仓库的职能,到店业务有效降低生鲜产品腐损率,同时在现场加工过程赋予产品溢价,有效助力提升毛利水平,到家业务则有助于拓展店面覆盖范围。

(3)前置仓模式相较传统模式配送距离短、效率高、生鲜损耗小,同属于重资产运营模式,大仓及末端仓配成本高,需要相对较高昂的成本投入和较长的回报周期。

(4)社区团购模式轻量化运营,容易在低线城市渗透,与其他模式相比拥有极致的性价比,也是下沉市场的渗透利器。

传统生鲜超市在供应链体系上具有一定优势。

目前互联网巨头涌入社区团购,针对消费者端给予大额补贴,虽然短时间内吸引了一定消费者,但这种补贴并不能无限持续下去,当行业回归理性补贴停止,考验平台的还是其履约能力。而消费者看重的物美价廉则最终反映在经营者的供应链水平上。我们认为传统生鲜超市凭借其优秀的供应链能力仍然会成为生鲜流通领域的主流业态。关注具有生鲜供应链优势和持续扩张能力的永辉超市、家家悦、红旗连锁。

推荐课程

推荐课程

供应链领导与管理能力

供应链领导与管理能力

推荐文章

推荐文章 1170

1170